闪客 新知识 2025-05-14 03:56:59 88 0

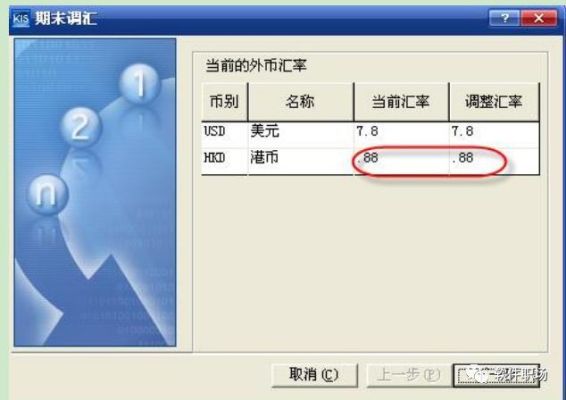

闪客 新知识 2025-05-14 03:56:59 88 0 外币账户期末汇兑损益调整方法如下:

首先,外币账户的发生数按照原币金额入账,按照记账日当天汇率折为人民币。

其次,在结账日按照月底最后一个工作日的汇率将外币账户余额重新计算人民币金额。

最终,将前两步骤的人民币金额相减,差额计入当期汇兑损益。

也称汇兑差额。企业在发生外币交易、兑换业务和期末账户调整及外币报表换算时,由于采用不同货币,或同一货币不同比价的汇率核算时产生的、按记账本位币折算的差额。简单地讲,汇兑损益是在各种外币业务的会计处理过程中,因采用不同的汇率而产生的会计记账本位币金额的差异。

企业经营期间正常发生的汇兑损益,根据产生的业务,一般,可划分为四种:

1、在发生以外币计价的交易业务时,因收回或偿付债权、债务而产生的汇兑损益,称为“交易外币汇兑损益”;

2、在发生外币与记账本位币,或一种外币与另一种外币进行兑换时产生的汇兑损益,称为“兑换外币汇兑损益”;

3、在现行汇率制下,会计期末将所有外币性债权、债务和外币性货币资金账户,按期末社会公认的汇率进行调整而产生的汇兑损益,称为“调整外币汇兑损益”;

4、会计期末为了合并会计报表或为了重新修正会计记录和重编会计报表,而把外币计量单位的金额转化为记账本位币计量单位的金额,在此过程中产生的汇兑损益,称为 “换算外币汇兑损益”。

汇兑损益一般在期末进行调整,期末指的是月末,季末,年末。

建议:如果汇率变化小的情况下,你可以选择年末调整,如果汇率波动大的,应采用按月或季度来调整。

到此,以上就是小编对于如何调整汇兑损益分录的问题就介绍到这了,希望介绍的3点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。