闪客 新知识 2025-05-11 00:31:17 69 0

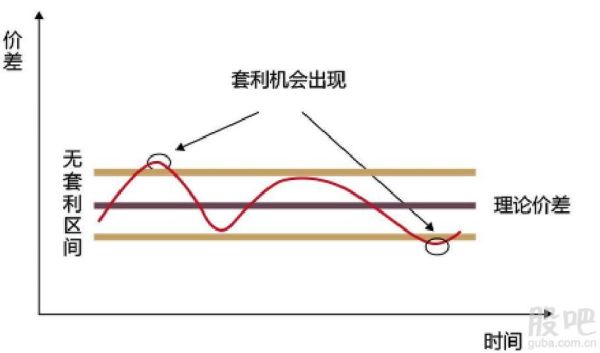

闪客 新知识 2025-05-11 00:31:17 69 0 套利通常指在某种实物资产或金融资产(在同一市场或不同市场)拥有两个价格的情况下,以较低的价格买进,较高的价格卖出,从而获取无风险收益。套利指从纠正市场价格或收益率的异常状况中获利的行动。

异常状况通常是指同一产品在不同市场的价格出现显著差异,套利即低买高卖,导致价格回归均衡水平的行为。

套利通常涉及在某一市场或金融工具上建立头寸,然后在另一市场或金融工具上建立与先前头寸相抵消的头寸。

外汇套利的策略有多种,比如隔夜仓息套利、多货币对冲套利、现货外汇和期权外汇对冲套利-外汇与股市对冲套利、量化套利等!先通过学习在选择适合自己的策略进行外汇套利交易,一般只有专业的团队或机构可以做到,若是个人不建议进行非专业的外汇套利容易吃不小的亏!

关注各国央行利率的高低进行套路,比如前些年澳元利率高,而日元是负利率,则可以借日元换澳币进行套路

首先要选择一个无隔夜利息的外汇交易平台,有些外汇公司遵从伊斯兰里巴(Riba)禁令,因此无隔夜利息。

假设选用2008年1月20日的英镑/日元(GBP/JPY,简称gj,当天的汇率英镑/美元为1.9553)作为套利的货币对。gj在FXDD平台的买入持仓隔夜利息为25.62美元(1标准手所产生的利息,1标准手为10万货币单位,十万单位的gj根据当时的汇率相当于195530美元),换算成百分比为:0.0131%。假设我们现在有两万美元,分成两份,在两个平台各使用1万美元。

买入gj,仓位十分之一,由于使用的是100倍杠杆,因此相当于是持有10万美元的仓位。在Marketiva平台卖出gj,使用同样的仓位,以便和前一平台对冲,使gj价格的波动不会对我们的资金造成盈亏。

十分之一的仓位大概可以承受一个月的波动而不会爆仓,两个平台的资金可以有充足的时间流转,根据波动情况将盈利的帐户的钱转到亏损的帐户,使两边的帐户一直保持充足的保证金,保证持仓不会被爆仓。

为了防止因为短期波动过大使账户爆仓而造成的可能损失,我们将设置止盈单,使当一个帐户爆仓的时候,另外一个账户刚好止盈。这样即使有一个帐户被爆仓,汇率波动造成的盈亏仍为0。

这是指在一个市场低价购买某种商品,同时在另一个市场高价出售同类商品,赚取二者价格之差。空间套利是一种最早的套利方式,白居易的诗句“商人重利轻离别”即描述的是这种地理套利。

为使空间套利有利可图,两个市场的价差要足以弥补因此所产生的交易与运输成本,而套利的作用将使两个市场回到新的均衡状态,这种状态下套利活动无法获取超额利润,其简化的理想情况就是一价定律,即同种商品在不同的地方的价格应趋为一致。

国际金融学中外汇决定理论的购买力平价理论其实也是空间套利一种应用。随着信息的发达,空间套利或地理套利的机会越来越少,而且只要出现,很快就因为大量的套利活动使得套利机会稍纵即逝。

到此,以上就是小编对于如何判断外汇套利机会大小的问题就介绍到这了,希望介绍的3点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。