闪客 新知识 2025-05-18 00:32:27 69 0

闪客 新知识 2025-05-18 00:32:27 69 0 1.直接的外汇远期交易:

是指直接在远期外汇市场做交易,而不在其它市场进行相应的交易。银行对于远期汇率的报价,通常并不采用全值报价,而是采用远期汇价和即期汇价之间的差额,即基点报价。远期汇率可能高于或低于即期汇率。

2.期权性质的外汇远期交易:

公司或企业通常不会提前知道其收入外汇的确切日期。因此,可以与银行进行期权外汇交易,即赋予企业在交易日后的一定时期内,如5-6个月内执行远期合同的权利。 即期和远期结合型的外汇远期交易。

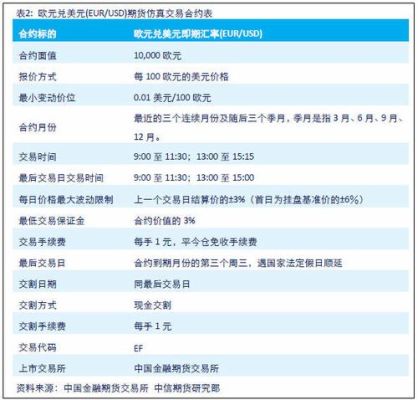

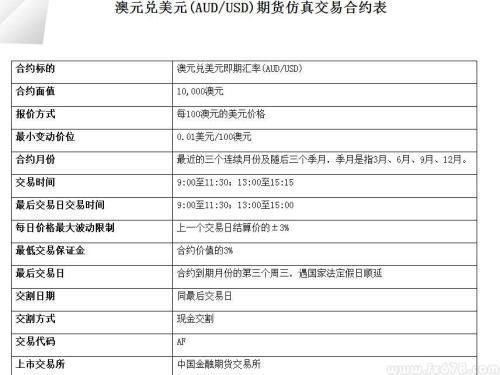

外汇衍生品是一种金融合约,通常是指原生资产派生出来的外汇交易工具。主要有:

1、外汇远期合约;2、外汇期货;3、货币期权;4、货币互换。

外汇衍生品交易业务是一种金融合约,外汇衍生产品通常是指从原生资产派生出来的外汇交易工具。

其价值取决于一种或多种基础资产或指数,合约的基本种类包括远期、期货、掉期和期权。

外汇衍生品交易业务还包括具有远期、期货、掉期和期权中一种或多种特征的结构化金融工具。

1、性质不同远期合约类似于一份期权,即持有远期负债(在未来有一笔支出)的银行通过买进远期合约,可以在未来以商定的价格(利率或者汇率)支付利息或者买入货币,这样的话就将在未来支付给别人的货币锁定,达到控制风险的目的;而拥有远期资产(在未来有一笔收入)的银行通过卖出远期合约,可以在未来以商定的价格(利率或者汇率)获得利息或者卖出货币,这样的话可以将未来获得的货币收入锁定,达到控制风险的目的。

2、相对性不同买进和卖出合约是一组相对的行为,你买进合约不就是别人卖出合约吗?交易之所以会存在是因为人们对利率和汇率的走势分析不同,买进合约的人认为未来利率或者汇率会上涨,所以现在要买入一个支付价格的选择权;卖出合约的人认为未来利率或者汇率会下跌,所以现在要将以后卖出的价格锁定。

3、目的不同远期合约的最大作用不是套利,而是套期保值。相关风险远期合约与近期合约的风险性比较远期合约较近期合约交易周期长,时间跨度大,所蕴含的不确定性因素多,加之远期合约成交量及持仓量不如近期合约大,流动性相对差一些,因此呈现远期合约价格波动较近期合约价格波动剧烈且频繁,正因为如此,在金融衍生工具中,对于合约的卖方来说,风险都转嫁给了买方。无论这种风险是否值得考虑,当然都取决于个人选择和实际环境。即便当今多变的市场没有显示出减弱的迹象,但是很多企业都选择了一定程度的确定汇率,以防止出现意外和破坏性的波动状况。显然,通过利用远期合约固定企业国际收支的汇率,财务将处于一个更好的方位来管理企业的支出。他们在特定数量的货币上将有一个预定汇率,使之更好地准备来应付不可预见的市场干扰和其他外部变化。在不确定的时代,企业可以注意去尽可能多地管理他们已选的财务事项。底线是,提前固定汇率,消除波动性风险。

卖出远期合约是相对简单的一种金融衍生工具。合约双方约定在未来某一时刻按约定的价格买卖约定数量的金融资产。

而买进远期合约是为了防范利率或汇率上升对将来支付增加的风险防范,反之卖出远期合约则是为了防范将收入的减少。

到此,以上就是小编对于外汇远期合约如何交易的的问题就介绍到这了,希望介绍的3点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。