闪客 新知识 2025-05-15 12:08:09 113 0

闪客 新知识 2025-05-15 12:08:09 113 0 标准手=10万美金。通常意义上,手数是衡量交易者开立的货币头寸数量的标准单位。这是投资于购买货币以便以后以更高的价格出售的金额。批量计算是风险管理系统的一个要素。

在外汇交易中,您只能在称为手数的特定交易量单位中开仓。例如,交易者不能完全买入 1,000 欧元;他们可以购买 1 手、2 手或 0.01 手等。根据手数大小定义,手数是用于定义交易资产合约大小的术语。它是交易者可以买入或卖出的交易规模、交易资产(货币、石油桶等)的数量。

差价计算是指两个不同市场的同一商品的价格差异。正确的差价计算需要考虑多方面因素,包括汇率风险、税费成本、运输成本和市场需求等。

以外汇差价计算为例,假设当前人民币对美元的汇率为6.5,而在外汇市场上买入1美元需要6.7元人民币,那么差价为0.2元。如果买入100美元,那么差价就是20元。合理的差价计算是基于市场分析和风险管理的,需要根据不同市场的情况作出相应决策。

从事商品流通的小企业采用售价核算的情况下,其商品售价与进价之间的差额即为商品进销差价。

期末对已销商品应分摊的进销差价,按以下方法计算:

差价率=月末分摊前“商品进销差价”科目余额÷(月末“库存商品”科目余额+本月“主营业务收入”科目贷方发生额)×100%

本月销售商品=应本月“主营业务收入”×差价率

分摊的进销差价科目贷方发生额

上述所称“主营业务收入”,是指采用售价核算的商品所取得的收入。

月度终了,分摊已销商品的进销差价,借记“商品进销差价”科目,贷记“主营业务成本”科目。

委托代销商品和委托加工物资可用上月的差价率计算应分摊的进销差价。小企业的商品进销差价率各月之间比较均衡的,也可采用上月的差价率计算分摊本月已销商品应负担的进销差价,并应于年度终了,对商品的进销差价进行核实调整。

例:某商场2005年5月期初库存商品的进价成本为110000元,售价总额为120000元,本月购进该商品的进价成本为70000元,售价总额为80000元,本月销售收入为130000元。有关计算如下:

进销差价率=(10000+10000)/(120000+80000)×100%=10%

1. 差价计算需要正确

2. 因为差价是指两个商品或服务之间的价格差异,需要考虑多个因素,如税费、优惠折扣、货币汇率等,如果计算不正确,可能会导致商家或消费者的经济损失。

3. 在进行差价计算时,需要注意货币单位的一致性,同时还需要考虑到不同地区的税费和汇率差异,以及优惠折扣的具体计算方式。

此外,还需要注意计算过程中的四舍五入和精度问题,以确保计算结果的准确性。

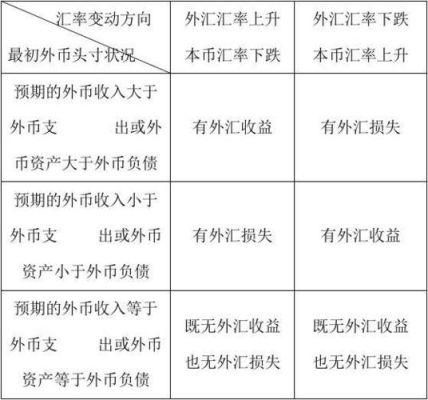

汇率一般有两种计算方式。

直接标价法:汇率升贬值率=(旧汇率/新汇率-1)*100;间接标价法:汇率升贬值率=(新汇率/旧汇率-1)*100;结果是正值表示本币升值,负值表示本币贬值。汇率通常有两种表示方法,本币汇率和外币汇率,两者属于相对概念,它们的升降所产生的经济现象正好相反。

到此,以上就是小编对于外币怎么算的问题就介绍到这了,希望介绍的3点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。