闪客 新知识 2025-05-10 15:59:48 103 0

闪客 新知识 2025-05-10 15:59:48 103 0 回答如下:期货账务处理会计分录包括:

1. 期货合约交易的会计分录

借:期货保证金账户

贷:银行存款账户

2. 期货合约结算的会计分录

借:期货平仓损益账户

贷:期货保证金账户

3. 期货保证金调整的会计分录

借:期货保证金账户

贷:银行存款账户

期货账务处理需要进行会计分录进行期货账务处理时,需要记录期货保证金、期货价格损益、期货交易费用等信息,这些信息需要在会计分录中记录,以便于后续的核算和分析

此外,还需要根据期货账户的性质,进行期货保证金的会计处理,确保账务处理的准确性和规范性

包括以下几种:

1. 买入期货的会计分录:

借入资金账户(银行存款、应付账款等)、期货保证金账户、交易手续费及税费、商品库存账户(如果有)

贷商品名称(如黄金、原油等)账户

2. 卖出期货的会计分录:

在到期前一个月,找该品种的最新主力合约,把现在的单结算,一般该品种最新的合约趋势延续旧合约,所以不用担心,之前开多单就还是开多单,开空单的也开空单。

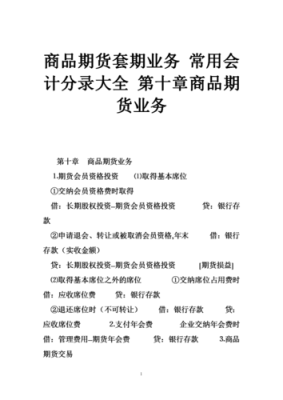

1、“期货保证金”科目,核算企业向期货交易所(以下简称交易所)或期货经纪机构(以下简称经纪所)交存和追加的用于办理期货业务的保证金。

2、“应收席位费”科目,核算企业为取得基本席位以外的席位而交纳的席位占用费。

3、“期货损益”科目,核算企业在办理期货业务过程中所发生的手续费、平仓盈亏和会员资格变动的损益。期货年会费及期货业务违规、违约罚款,应分别在“管理费用”、“营业外支出”科目内单列明细科目反映,不列入期货损益。

4、在“长期股权投资”科目中设置“期货会员资格投资”明细科目。核算投资缴存和退回投资;缴存的金额与能够退回的金额不一致时,差额记入“期货损益”科目。

到此,以上就是小编对于过期货怎么处理的问题就介绍到这了,希望介绍的3点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。