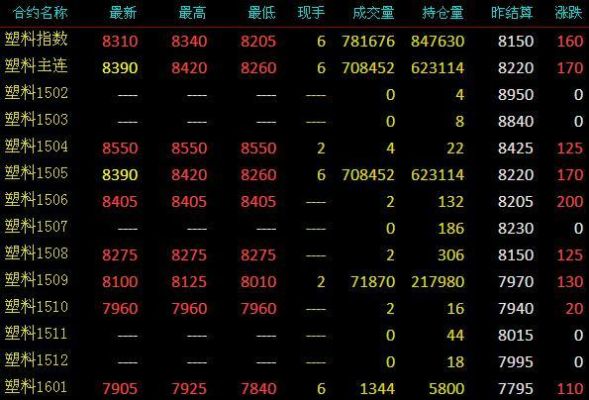

闪客 新知识 2025-05-24 21:28:10 81 0

闪客 新知识 2025-05-24 21:28:10 81 0 以白银为例:传统理论:期货价格=现货价格 持有成本 升贴水等,根据交割期,储存运输等费用可以大体算定持有成本 升贴水的部分。假如白银期货1406合约与现货白银延期上海T D的总持有、交割成本问100,那么理论上期货1406的价格应该高于TD100个点。

如果某天行情波动,导致期货价格高于TD150个点,那么可以买入TD,卖出期货,等到进入交割期,以TD来收现货,交付给期货履约,成本是100个点,而差价是150,就能套取50个点的无风险利润。而现在期货夜盘开放之后,可以完全通过平仓操作,而不需要交割来实现套利交易。

这存在一个假定就是短期内期货与现货价格维持在一个均衡位置,如果价差偏离,可以同步反向开仓,待价差回归之后获取套利利润。如上假如短期内,期货1406与TD价差为100,如果某天行情突然变化,价差成为120,则可以做空期货,做多TD,待价差恢复至100时候平仓,毛利润为20个点,手续费大约5个点,纯利润为15个点。

这种套利交易方便简洁,风险低,收益稳定。

在实际操作中,投资者进行黄金期现套利时,首要解决的是如何选择参与套利的合约,其次是判断价差是否有套利机会。

卖出套利:卖出价高的合约,买入价低的合约

买进套利:买入价高的合约,卖出价低的合约

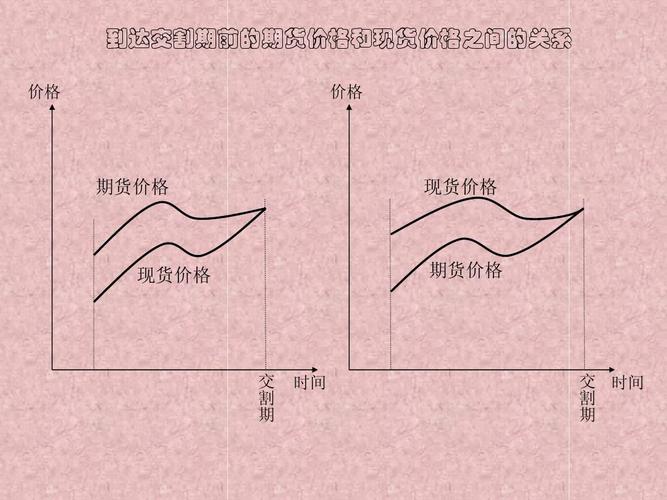

正向市场:远月合约价格高于近月合约

反向市场:远月合约价格低于近月合约

到此,以上就是小编对于期货价格套利计算公式的问题就介绍到这了,希望介绍的3点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。