闪客 新知识 2025-05-25 06:26:38 66 0

闪客 新知识 2025-05-25 06:26:38 66 0 期货价格低于现货价格时,一般情况下可以考虑做多(买入),因为这种情况下存在套利机会。做多期货意味着购买合约,并希望在未来价格上涨时获取利润。

当期货价格低于现货价格时,投资者可以通过以下操作进行套利:

1. 卖出现货:投资者可以卖出现货商品,从中获取现金。

2. 同时买入期货:利用现金买入等量的期货合约。

3. 期货价格上涨:如果期货价格在合约到期时上涨,投资者可以低价购入商品以履约,并将商品以高价卖出,从中获得差价利润。

4. 正向套利:通过这种方式,投资者可以从期货市场和现货市场之间的价格差异中获利。

因此,在期货价低于现货价时,投资者可以选择做多期货以追求利润。但需要注意的是,期货交易是高风险投资,需要根据市场情况、风险承受能力和个人投资目标做出决策,并充分了解和掌握相关知识。强烈建议在进行期货交易前,咨询专业的金融顾问或交易员的建议。

在利用股指期货进行套利时,需要观察指数期货的变化。一般来讲,指数期货的变化应该在一定的范围内,一旦指数期货的变化超出该范围,那么便存在着套利机会。当指数期货的市场价格大于所给出的上限时,便进行正向套利,也就是买入现货指数,卖出指数期货;当指数期货的市场价格小于所给出的下限时,便进行反向套利,也就是卖出现货指数,买入指数期货。 ETF (Exchange Traded Fund)全称为交易型开放式指数基金。它综合了封闭式基金和开放式基金的优点,投资者既可以在二级市场像买卖股票一样买卖ETF份额,又可以通过指定的ETF交易商向基金管理公司申购或赎回ETF份额,不过其申购和赎回必须以一篮子股票换取ETF份额或以ETF份额换回一篮子股票。 如果是进行正向套利操作的话,当指指数期货合约的实际价格高于现货ETF的价格,此时操作策略是买入ETF,卖出指数期货合约,我们的套利空间是指数期货和现货ETF之间的差价,在建仓时我们就已经锁定二者之间的差额,待到到期日时指数期货的价格收敛到现货的价格,进行平仓操作,从而获得无风险套利空间。

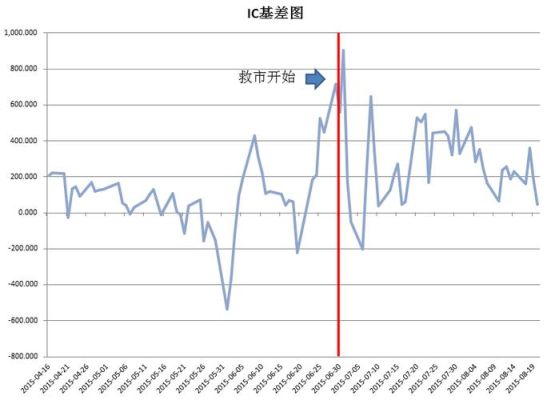

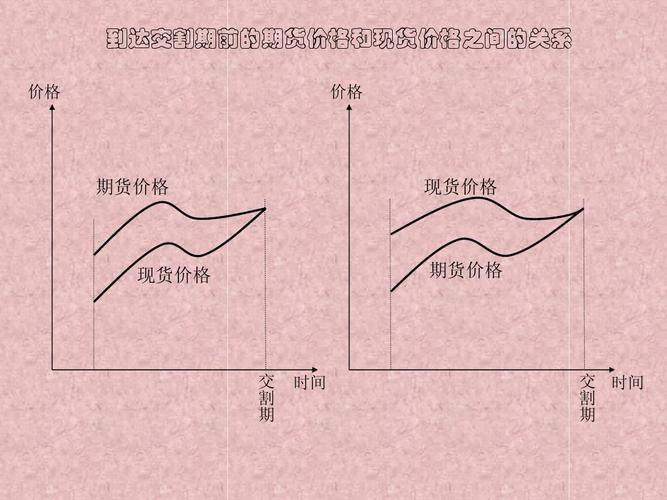

期现套利是指某种期货合约,当期货市场与现货市场在价格上出现差距,从而利用两个市场的价格差距,低买高卖而获利。

理论上,期货价格是商品未来的价格,现货价格是商品目前的价格,按照经济学上的同一价格理论,两者间的差距,即"基差"(基差=现货价格-期货价格)应该等于该商品的持有成本。

一旦基差与持有成本偏离较大,就出现了期现套利的机会。

其中,期货价格要高出现货价格,并且超过用于交割的各项成本,如运输成本、质检成本、仓储成本、开具发票所增加的成本等等。

期现套利主要包括正向买进期现套利和反向买进期现套利两种。期现套利交易不仅面临着风险,而且有时风险甚至很大。主要的风险包括:

(1)现货组合的跟踪误差风险;

(2)现货头寸和期货头寸的构建与平仓面临着流动性风险;

(3)追加保证金的风险;

(4)股利不确定性和股指期货定价模型是否有效的风险。

到此,以上就是小编对于期货市场正向套利什么意思的问题就介绍到这了,希望介绍的3点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。