闪客 新知识 2025-05-11 03:24:09 59 0

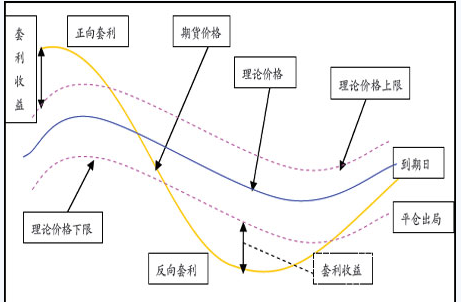

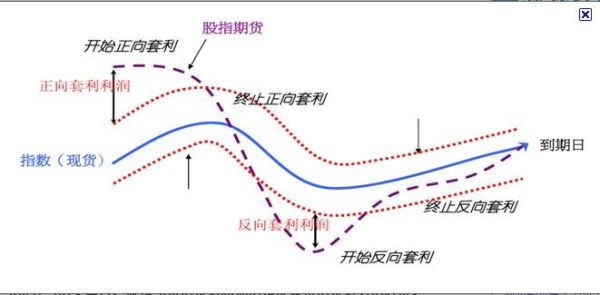

闪客 新知识 2025-05-11 03:24:09 59 0 套利交易就是针对股指期货与股指现货之间、股指期货不同合约之间的不合理关系进行套利的交易行为。股指期货合约是以股票价格指数作为标的物的金融期货和约,期货指数与现货指数(沪深300)维持一定的动态联系。但是,有时期货指数与现货指数会产生偏离,当这种偏离超出一定的范围时(无套利定价区间的上限和下限),就会产生套利机会。

利用期指与现指之间的不合理关系进行套利的交易行为叫无风险套利(Arbitrage),利用期货合约价格之间不合理关系进行套利交易的称为价差交易(Spread Trading)。

股指期货与现货指数套利原理

指投资股票指数期货合约和相对应的一揽子股票的交易策略,以谋求从期货、现货市场同一组股票存在的价格差异中获取利润。

(a)当期货实际价格大于理论价格时,卖出股指期货合约,买入指数中的成分股组合,以此获得无风险套利收益

(b)当期货实际价格低于理论价格时,买入股指期货合约,卖出指数中的成分股组合,以此获得无风险套利收益。

期指与现指之间无风险套利

例如:买卖双方签订一份3个月后交割一揽子股票组合的远期合约,该一揽子股票组合与香港恒生指数构成完全对应,现在市场价值为75万港元,对应于恒生指数15200点(恒指期货合约的乘数为50港元),比理论指数15124点高76点。假定市场年利率为6%,且预计一个月后可收到5000元现金红利。

步骤1:卖出一张恒指期货合约,成交价位15200点,以6%的年利率贷款75万港元,买进相应的一揽子股票组合;

步骤2:一个月后,收到5000港元,按6%的年利率贷出;

无风险套利属于跨期套利的一种,而跨期套利是指在同一种商品不同交割月份合约之间的价差出现异常变化时,在同一期货商品的不同合约月份建立数量相等、方向相反的持仓如何把握主力持仓量,并以对冲或交割方式结束交易的一种操作方式。其中参与实际仓单交割的套利就是无风险套利,因为建立在严格的持仓成本和持仓条件基础上,一般不会受市场行情波动的影响。当然,满足这样条件的“无风险”同时又有稳健收益的套利机会并不多见,一旦发生,往往会吸引资金积极参与。市场存在的无风险套利主要有五种,分别为以退市为目的的回购股票回购的方式及股票回购的意义、股改中的套利机会、并购重组对股价的影响中的套利机会、私有化题材、基金封转开等。ETF指数基金与对应股票在互相波动中也可能存在套利机会。无风险套利模型归纳为:当实际价差>套利成本时,跨期利润=实际价差-套利成本。当利润达到一定程度的时候,进行获利平仓。当两合约价差逆向走高时,到期可进行交割,获取稳定套利利润,达到无风险套利目的。当然,无风险套利的机会不可能经常出现,但一旦出现,将是一种最稳健的获取收益的方法。

期货价格低于现货价格时,一般情况下可以考虑做多(买入),因为这种情况下存在套利机会。做多期货意味着购买合约,并希望在未来价格上涨时获取利润。

当期货价格低于现货价格时,投资者可以通过以下操作进行套利:

1. 卖出现货:投资者可以卖出现货商品,从中获取现金。

2. 同时买入期货:利用现金买入等量的期货合约。

3. 期货价格上涨:如果期货价格在合约到期时上涨,投资者可以低价购入商品以履约,并将商品以高价卖出,从中获得差价利润。

4. 正向套利:通过这种方式,投资者可以从期货市场和现货市场之间的价格差异中获利。

因此,在期货价低于现货价时,投资者可以选择做多期货以追求利润。但需要注意的是,期货交易是高风险投资,需要根据市场情况、风险承受能力和个人投资目标做出决策,并充分了解和掌握相关知识。强烈建议在进行期货交易前,咨询专业的金融顾问或交易员的建议。

到此,以上就是小编对于期货现货间的套利是什么的问题就介绍到这了,希望介绍的2点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。