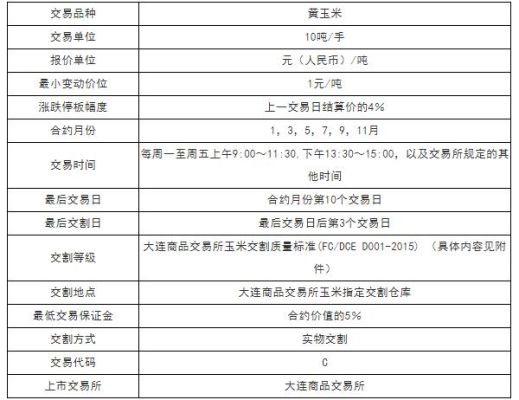

闪客 新知识 2025-05-11 03:59:25 56 0

闪客 新知识 2025-05-11 03:59:25 56 0 做高频套利需要波动大手续费低,前不久苹果碟式套利(10月1月5月这三个合约)非常适合做这个,分别用套利指令下月个正向的单和反向的单,差价在一个区间波动,波动大,交易机会多。但现在交易所提高手续费之后,波动有所降低,加上手续费占比太高,不太适合了。

报价方式:“套利代码” + “A合约 &B合约” 套利指令价格= A合约价格 – B合约价格(A合约价格小于B合约时为负数) 大商所用 “SP”表示跨期套利交易,若指令买进“SP m1809&m1901”即代表买进“m1809”合约同时卖出“m1901”合约,买卖数量相等;若卖出“SP m1809&m1901”即代表卖出“m1809”合约同时买进“m1901”合约,买卖数量相等。

这个不是套利。不可能同时双开又得到不同的价格。所以,没办法套利。 一般是在趋势不明朗的情况下,双开等待趋势明朗,一旦判断出趋势的话,平掉不利的方向,留下有利的方向,跟随趋势。 对于资金量小的,这种做法没什么优势。只有大资金才有用。主要是防止进出资金量太大,对价格产生过大的影响,也就是减少冲击成本。 专业的说法是对冲套利,就是AB仓。预计接下来的行情比较大,但是有没法准确判断方向的时候,就在相同点位下一个多单一个空单;等行情走出来了,假如涨了,就把多单获利了结,大涨之后必有回落,可以在高位在进空单,等回落后空单全出。这就是整个过程。

到此,以上就是小编对于期货品种套利组合的问题就介绍到这了,希望介绍的3点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。