闪客 新知识 2025-05-22 23:53:22 67 0

闪客 新知识 2025-05-22 23:53:22 67 0 套期保值利用套保比率,我们即可计算出为现货做对冲所需要的期货合约的数量,其计算公式为:对冲所需股指期货合约数量=现货量÷合约价值;

合约价值的计算公式为:股指期货的合约价值=期货指数×合约乘数。

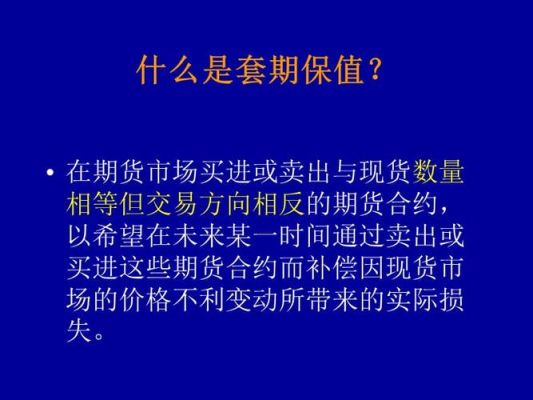

套期保值又称对冲贸易,是指交易人在买进(或卖出)实际货物的同时,在期货交易所卖出(或买进)同等数量的期货交易合同作为保值。它是一种为避免或减少价格发生不利变动的损失,而以期货交易临时替代实物交易的一种行为。

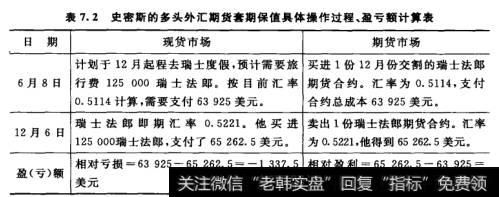

本外币对冲,对冲术语上称为外汇的套期保值,所谓外汇套期保值是指在现汇市场上买进或卖出的同时,又在期货市场上卖出或买进金额大致相当的期货合约。

在合约到期时,因汇率变动造成的现汇买本盈亏可由外汇期货交易上的盈亏弥补。

就是用来规避风险或者降低风险的一种手段或者工具。比如所谓的期货、期权、远期就是套期保值的衍生品。

套期保值又叫做对冲,指企业在一个平台上面交易,会产生的风险度以及风险价格。

套期保值(Hedge或Hedging),是指企业为规避外汇风险、利率风险、商品价格风险、股票价格风险、信用风险等,指定一项或一项以上套期工具,使套期工具的公允价值或现金流量变动,预期抵消被套期项目全部或部分公允价值或现金流量变动风险的一种交易活动。

为了在货币折算或兑换过程中保障收益锁定成本,通过外汇衍生交易规避汇率变动风险的做法叫套期保值。

到此,以上就是小编对于外汇套期保值如何对冲业务的问题就介绍到这了,希望介绍的3点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。