闪客 新知识 2025-05-10 14:48:07 108 0

闪客 新知识 2025-05-10 14:48:07 108 0 商品期货交易⑴交纳初始或追加保证金时借:期货保证金贷:银行存款注:划回保证金时作相反分录⑵提交质押品①提交质押品划入保证金时借:期货保证金(实际作价金额)

贷:其他应付款–质押保证金②收到退还的质押品借:其他应付款–质押保证金贷:期货保证金③处置质押品(企业不能及时交纳保证金时)

i质押品为国债借:其他应付款–质押保证金 期货保证金(差额部分)

贷:长期债权投资∕短期投资(国债账面值)

投资收益(处置收入-国债账面值)

ii质押品为仓单(视同销售)

借:其他应付款–质押保证金 期货保证金(差额部分)

贷:其他业务收入(处置收入)

应交税金–增–销(处置收入*17%)同时结转仓单成本借:其他业务支出贷:物资采购

期货交易的会计分录,交纳初始或追加保证金时,借是指期货保证金,贷是指银行存款。

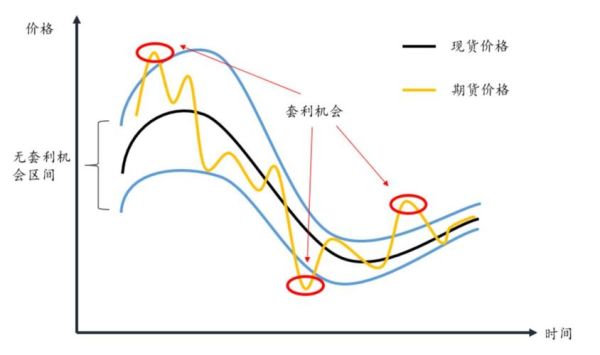

商品期货是指标的物为实物商品的期货合约,主要包括金属期货、农产品期货、能源期货等。商品期货属于衍生金融工具的一种。按照新企业会计准则的规定,衍生工具不作为有效套期工具的,一般应按交易性金融资产或金融负债核算。

优点如下:

1、可以主动规避利率风险,即在不大幅变动资产负债结构的前提下,快速完成对利率风险头寸的调整,有效控制利率风险。

2、交易成本低,带有杠杆,采用保证金交易,用很少的钱就能进行套期保值。

3、流动性高,标准化合约,集中撮合交易,流动性强。

4、信用风险低,买卖双方均需交纳保证金制度,且还实施无负债结算指数,所以降低了交易中的信用风险。

到此,以上就是小编对于期货负债累累的问题就介绍到这了,希望介绍的2点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。