闪客 新知识 2025-05-10 21:19:27 68 0

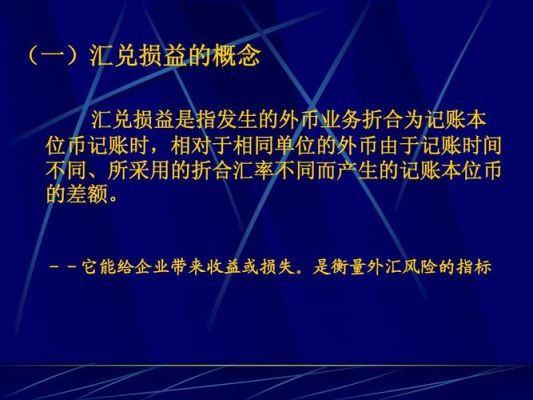

闪客 新知识 2025-05-10 21:19:27 68 0 汇兑损失是指用记账本位币,按照不同的汇率报告相同数量的外币而产生的差额。是公司的外币货币性项目和非货币性项目因汇率变动,在折算成本币时造成损益。

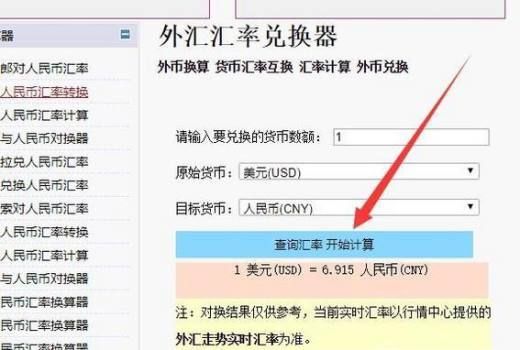

汇兑损失是由本币与外币之间的汇率波动产生,当投资人手中持有外币,由于本币升值外币贬值,那么投资者兑换的本币就会减少,这就是汇兑损失。

例如,投资者持有一万美元的外汇,假如美元与人民币之间的汇率是100美元兑换678元人民币,那么他手中的一万美元理论上可以兑换67800元人民币,但是由于近期人民币升值,100美元可以兑换人民币653元,投资人如果此时兑换只能拿到65300元,两者之间就产生了2300元的汇兑损失。

外币汇兑差额,是企业(金融)发生的外币交易因汇率变动而产生的汇兑损益。 资本化期间内因外币一般借款发生的汇兑差额,不能资本化。

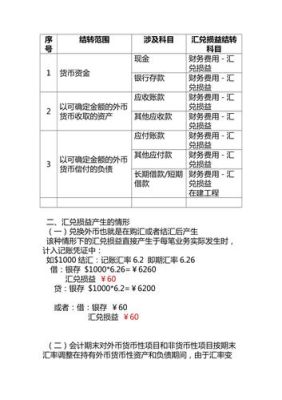

汇兑差额一般是指用于期末自动计算汇兑损益外币核算的账户、生成汇兑损益转账凭证及期末汇率调整表的方法。

系统要根据在会计科目中的科目属性执行此功能,只有在会计科目中设定为期末调汇的科目才会进行期末调汇处理,期末调汇可根据用户的需要分别生成汇兑收益凭证、汇兑损失凭证或汇兑损益凭证。

到此,以上就是小编对于汇兑差额产生的两个途径的问题就介绍到这了,希望介绍的3点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。