闪客 新知识 2025-05-11 11:23:33 95 0

闪客 新知识 2025-05-11 11:23:33 95 0 累计收益是一天天累加后的收益,年化率是利率按一年计算得出的利率,波动就是这个利率的变化(年化差)。

衡量某个指数、基金或投资组合的风险的指标有很多,年化波动率是其中比较常用的一个。年化波动率的算法也有很多种,这里我们介绍万得(Wind)的算法,这也是最常用的一种。

年化波动率=收益率标准差*(n^0.5)。

其中:计算周期为日,对应n为250;计算周期为周,对应n为52;计算周期为月,对应n为12;计算周期为年,对应n为1。

金融资产价格在一年内的平均波动程度,是对资产收益率不确定性的衡量,对年化波动率的理解需要注意以下方面:

1、年化波动率是用来衡量投资标的的波动风险的,但采用该指标相互比较时,最好比较同类型的投资标的,因为不同类型的投资标的的年化波动率可能相差很大。以基金为例,货币基金的年化波动率几乎可以忽略不计,债券基金的年化波动率通常也较小,股票型基金和混合型基金的年化波动率水平也不同,通常前者较高。作比较时,比较同类型的基金更能够实现择基的目标,并且类型分的越细,比较结果越准确。

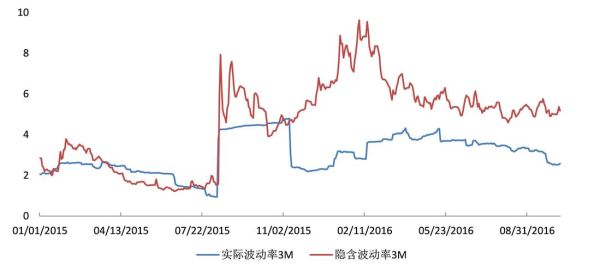

隐含波动率是将市场上的权证交易价格代入权证理论价格模型,反推出来的波动率数值。香港市场称为“引伸波幅”。

从理论上讲,要获得隐含波动率的大小并不困难。由于期权定价模型(如BS模型)给出了期权价格与五个基本参数(标的股价、执行价格、利率、到期时间、波动率)之间的定量关系,只要将其中前4个基本参数及期权的实际市场价格作为已知量代入定价公式,就可以从中解出惟一的未知量,其大小就是隐含波动率。

计算隐含波动率需要使用期权定价模型,其中BS模型是最基本的一种。

使用该模型,可以根据市场上现有的期权价格反推出隐含波动率。

不过,BS模型对于期权价格和遵从对数正态分布的标的物收益的假设非常苛刻,所以在实际操作中,计算得出的隐含波动率仅仅是一个估算值。

另外,如果想要考察隐含波动率的长期变化趋势,还需要考虑到波动率的滞后特性,以及市场预期和实际情况的差异等因素。

将标的股价、执行价格、利率、到期时间代入定价公式,就可以从中解出惟一的未知量,其大小就是隐含波动率。

由于期权定价模型(如BS模型)给出了期权价格与五个基本参数(标的股价、执行价格、利率、到期时间、波动率)之间的定量关系,只要将其中前4个基本参数及期权的实际市场价格作为已知量代入定价公式,就可以从中解出惟一的未知量,其大小就是隐含波动率。

您好,隐含波动率是指市场参与者对于未来某一时间段内资产价格波动的预期。它可以通过期权定价模型来计算。

以下是一种计算隐含波动率的方法:

1. 根据市场上交易的期权价格,推算出期权的理论价格。

2. 以期权理论价格为基础,使用二分法或牛顿迭代法等数值方法,求解期权定价模型中的隐含波动率。

3. 隐含波动率的计算结果可能存在不确定性和误差,需要综合考虑市场情况、历史波动率等因素,进行适当调整和判断。

需要注意的是,不同的期权定价模型可能会对隐含波动率的计算结果产生影响。因此,在实际操作中,需要根据具体情况选择合适的模型和方法。

到此,以上就是小编对于货币市场利率波动率如何计算的的问题就介绍到这了,希望介绍的3点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。