闪客 新知识 2025-05-10 21:27:44 126 0

闪客 新知识 2025-05-10 21:27:44 126 0 掉期外汇交易的计算主要涉及两个公式:

交易成本 = 手续费 + 点差

其中,手续费是交易商(或银行)收取的交易费用,点差是买卖价差的比例。

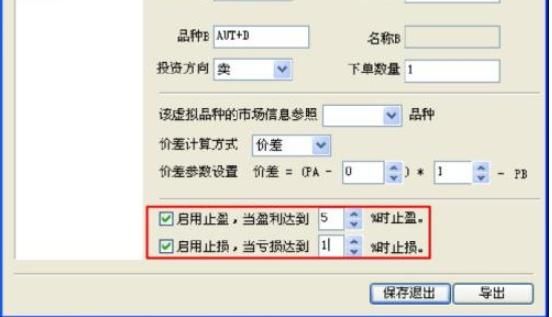

掉期利息 = (本币利率 - 外币利率)×交易本金×掉期天数÷360

其中,本币利率指当地货币的利率水平,外币利率指货币掉期交易中的另一方货币利率水平。掉期天数指交割日与成交日之间的时间差,一般以天为单位计算。

在计算掉期外汇交易的成本和收益时,需要使用上述公式。

掉期外汇交易是一种利用利率差异进行外汇交易的方式。计算掉期外汇交易的收益或成本需要考虑两种货币的利率差异和交易时间。

具体来说,计算方法是将掉期利率与即期汇率合并计算交易价格,然后根据持有期间的利率差异计算交易成本或收益。

如果持有货币的利率高于贷款利率,则将获得收益,反之则需要支付成本。掉期外汇交易是一种风险较低的交易方式,适合需要进行长期外汇投资的个人或机构。

掉期外汇交易是指以固定利率和期限约定进行的外汇交易。在掉期外汇交易中,交易双方约定在未来某一特定日期以特定汇率交割。

掉期利率是交易双方通过利率掉期交换确定的,用于补偿双方由于汇率波动带来的风险。

掉期利率的计算基于市场利率和货币汇率。计算方法是将市场利率和汇率加总,再减去交易双方的信用风险溢价。掉期利率计算完成后,使用它来计算掉期外汇合约的价格。

利率掉期( Interest rate swap),就是两个主体之间签订一份协议,约定一方与另一方在规定时期内的一系列时点上按照事先敲定的规则交换一笔借款,本金相同,只不过一方提供浮动利率( Floating Rate),另一方提供的则是固定利率( Fixed Rate)。

利率掉期,就是两个主体之间签订一份协议,约定一方与另一方在规定时期内的一系列时点上按照事先敲定的规则交换一笔借款,本金相同,只不过一方提供浮动利率,另一方提供的则是固定利率。利率的大小也是按事先约定的规则进行,固定利率订约之时就可以知晓,而浮动利率通常要基于一些有权威性的国际金融市场上的浮动利率进行计算,如LIBOR(伦敦银行间同业拆借利率),或SHIBOR(上海银行间同业拆放利率),在其基础上再加上或减去一个值等等方法可以确定当期的浮动利率。

最初出现,很大程度上是因为协议双方在市场上融资(尤其是向银行借款)时,自身借入浮动利率的成本与借入固定利率的成本不同,于是可以结成对子,各自借入自己更擅长的那种利率,从而实现双赢,都降低了融资成本。

利率掉期一般指利率互换,利率互换是交易双方在一笔名义本金数额的基础上相互交换具有不同性质的利率支付,即同种通货不同利率的利息交换。

通过这种互换行为,交易一方可将某种固定利率资产或负债换成浮动利率资产或负债,另一方则取得相反结果。利率互换的主要目的是为了降低双方的资金成本 (即利息),并使之各自得到自己需要的利息支付方式 (固定或浮动)

风险中性原理是一个金融原理,它的核心思想是假设投资者是风险中性的,即投资者对待风险的态度是中性的,他们对所有证券的预期收益率都是无风险利率。在风险中性的世界里,将期望值用无风险利率折现,可以获得现金流量的现值。

在计算过程中,我们可以采用以下公式:

到期日价值的期望值=上行概率×Cu+下行概率×Cd

期权价值=到期日价值的期望值÷(1+持有期无风险利率)

其中,Cu代表股票投资的上限价值,Cd代表股票投资的下行价值,这两个数值是在特定情况下根据所提供的信息计算得出的。持有期无风险利率是在持有期内不计风险的利率。

这个原理被广泛应用于金融衍生品的定价,包括期权、期货和掉期等。通过这个原理,我们可以推导出这些金融衍生品的价格,使得它们在市场上的价格与根据风险中性原理计算出的价格趋于一致。

到此,以上就是小编对于如何计算掉期率的公式的问题就介绍到这了,希望介绍的3点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。