闪客 新知识 2025-05-10 17:35:45 65 0

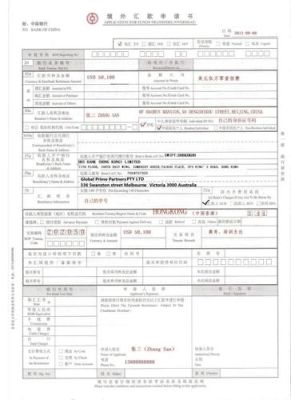

闪客 新知识 2025-05-10 17:35:45 65 0 1、您在国内要有一个外汇账户,有的银行需要专门申请外汇账户,有的银行支持一个账户有多个币种的功能;

2、您可以让银行提供一份境外汇款线路指引,包括国内银行在国外的账户信息、不同币种的汇款路线、境外代理行(中间行)资料等;

3、按照境外汇款线路指引的要求把内容填写好,并提供给国外的汇款人;

4、国外的汇款人再将汇款线路指引的信息提供给国外银行办理汇款即可。

(一)一次性汇出等值2000美元以下的,直接到银行办理;一次性汇出等值2000美元(含)以上,1万美元以下的,需经北京市外汇管理局审核;一次性汇出等值1万美元(含)以上的,需报国家外汇管理局审核。

(二)因为以下五种原因而发生的现钞账户存款汇出境外,金额有所放宽。一次性汇出等值2000美元以上,1万美元(含)以下的,由银行审核客户提供的书面证明材料(见"个人境外外汇汇款需提供审核的书面证明材料")后直接按有关规定办理;一次性汇出等值1万美元以上,20万美元以下的,需经北京市外汇管理局审核;一次性汇出等值20万美元(含)以上的,需报国家外汇管理局审核。

1、个人自费出国学习; 2、境外就医; 3、居民个人缴纳国际学术团体组织的会员费; 4、居民个人从境外邮购少量药品和医疗器具等特殊用汇; 5、居民个人在境外直系亲属发生重病、死亡和意外灾难等特殊情况的用汇。

使用银行转账:这是最常见的汇款方式。需要提供受款人的银行账户信息和Swift代码。

使用第三方支付:例如PayPal或Payoneer。这些平台可快速安全地处理国际汇款。

使用现金汇款服务:例如Western Union或MoneyGram。这是一种快速的汇款方式,不需要受款人拥有银行账户。

1)支付宝汇款

优点:省去购汇环节,直接汇款,方便快捷

缺点:每笔限额等值3万人民币,次数不限,但每笔手续费加起来约合250RMB左右,成本略高

2)跨行汇款

优点:汇款行是熟悉的银行,操作便利

缺点:因为需要中间行转汇,所以手续费较高,从而也可能延迟汇款时间

3)同行汇款

优点:费用低,汇款快

缺点:办理手续较麻烦,通常需要各类U盾密码器等操作。

到此,以上就是小编对于2017如何汇款到国外银行的问题就介绍到这了,希望介绍的3点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。